「会社員として一般的に働ける期間がそろそろ終わり、次のステージに移行しなくちゃいけないけど、どうすればいいのだろう・・・」と漠然と考えている50代の方多くないですか。私もその一人です。人生100年時代と言われていますが、貯金は無いし、資産はゼロ。そんな投資初心者でも月10万円の投資で人生が変わるかもしれない!そんなお金のお話をしていきます。

50代からの資産形成

このブログを見ている方は50代からでも資産形成を進めるために、「支出の見直しやライフスタイルを見直しているよ」という方がいると思います。

つみたて投資するためには、会社から給料を受け取り、そこから生活費、通信費などを差し引いた金額が投資額になると思います。

生活費などを差し引いた金額が10万円と言わず15万円なんて人もいるのではないでしょうか。

50代といえば、会社でのポジションで給料が違ってきて、ライフスタイルも異なってきます。節約を頑張りすぎると「なんで、自分はこんなライフスタイルを送っているんだろう」と思ってしまうことがあります。

資産形成の道のりは長いです。

周りとライフスタイルを比べてしまうと、心が折れそうになることがあります。

そこで、50代世代が小金持ちを目指して、今から私と一緒にお金の勉強をして毎月10万円を投資できるようにしていきましょう。

毎月10万円は大変ですが、その分ライフスタイルを大きく変えるパワーがあることを知って、一緒に行動しませんか。

今回のポイント

・毎月10万円投資することへのモチベーションアップ

・投資をすでに始めている人の目標設定

50代から毎月10万円の威力

20代の時「50代毎月少なくても50万円くらい手取りがあって、余裕がある生活ができるんだろうな」と思っていました。

現実は、厳しいものです。

「毎月50万円の給料がもらえれば15万円の投資なんて楽々じゃないの?」と思ってしまいますが、交際費という名の散財で残るお金はわずかです。

実際に投資に振り当てられる金額はどのくらいか考えていきましょう(1:19)

一般的にお給料の手取り金額から、最初に生活費を差し引いた金額を投資に充てる人が多いと思います。

この投資額は人によって、金額がさまざまです。

たとえば、上場企業の役員クラスの人だと、少なくても年収1000万円くらいは手取りで受け取っていますよね。このような方なら、毎月50万円くらい投資に充てられるのでは?と思いますが、お付き合いがあったり、子供の教育費などにガッツリつかっていると余裕なんてないのではないでしょうか。

年齢別の月収を見てみましょう。

この表は、年齢別の月の収入とその手取り額になります。

51~54歳では月収43.7万円で、手取額が独身だと33.5万円、扶養家族2人で34.7万円です。

55~59歳では月収43.2万円で、手取額が独身だと33.1万円、扶養家族2人で34.3万円になっています。

この手取り金額で、食費や通信費、光熱費などの基本的な支出以外に子供の教育費といった家族を養う支出があると月10万円の投資は難しくなってきます。

すでに資産形成を順調に進めている人は、もう少し高い収入を得ているんじゃないのかな?と思ったりします。

でも、私のように将来のことを考えずに散財してきた人が、50歳という年齢になったとき、「そろそろヤバイゾ」とキケンを感じ資産形成をスタートさせた人もいますよね。

転職Hack’sが提示している表を参考に、現時点の自分の収入と比較し「月10万円の投資」について考えてみませんか

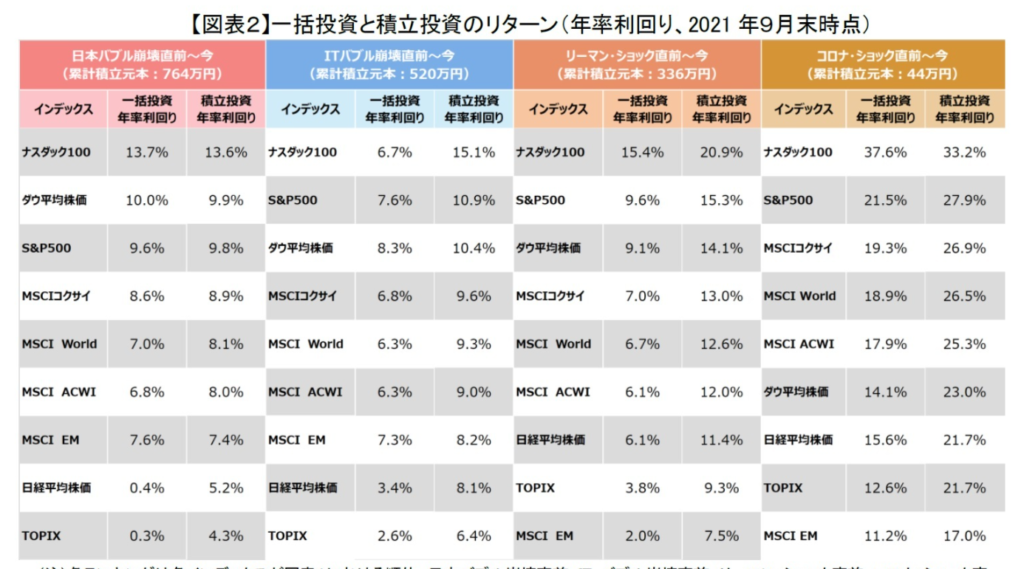

インデックスファンドの平均利回りは世界株で4~9%です。

https://www.nli-research.co.jp/report/detail/id=69272?pno=2&site=nli

この表は、日本バブル崩壊直前、ITバブル崩壊直前、リーマン・ショック直前、コロナ・ショック直前から毎月末に2万円を投資し、2021年9月末まで保有したと過程して算出されたものです。

つみたて投資のリターンをみると、どの期間においても米国株式であるナスダック100、S&P500、ダウ平均株価はリターンが9%~30%台と高水準です。

日本株式への積立投資は、4つの投資期間において一括で投資するより安定的にリターンが4%~6%程度と高いです。

毎月10万円を10年間で投資し続けると10年目で投資額12000万円、運用益530.8万円です。

令和時代の50代は昭和時代と違って、アクティブに活動できる方が多くいます。

20年間、毎月10万円投資を続ければ、投資額2400.0万円、利益が2809.3万円得ることができる計算になります。

野村総合研究所が行っている「NRI富裕層アンケート調査」収入別に5つの層にカテゴライズされています。

●超富裕層:5億円以上

●富裕層:1億円以上5億円未満

●準富裕層:5000万円以上1億円未満

●アッパーマス層:3000万円以上5000万円未満

●マス層:3000万円未満

インデックス投資をして年利7%で運用できれば、アッパーマス層、もう少し頑張れれば淳富裕層が目指せます。

準富裕層になれば、インデックス投資年利7%で不労所得が年200万円手にすることが可能になってきます。

このレベルになれば、毎月15万円程度入ってくるのでムリをして仕事をしなくても、生活はできるようになるので、自分がやりたい仕事だけを自分ができる範囲で行うことができます。

つまり、選択の幅が広がってくるのです。

毎月10万円を投資することは現実的ではない人でも、つみたてNISAを20年間これから満期まで活用したとします。

それだと、月約3万円程度で20年後には1,567万円は資産形成がでます。それも非課税です。

50代から毎月10万円の投資方法

7:43

毎月10万円を投資するとした場合、『節約』『副業』が思い浮かびます。

動画やネット記事をみると節約をするだけでも、毎月10万円の投資はムリではなく実行できそうです。

何をするかというと、現在加入している保険、電話の通話料金などの見直しをすればできそうじゃないですか。

ライフスタイル、特に支出の見直しをする場合、自分は何にお金を使っているのかを知ることが大切です。

そこで注目されているのが、家計簿です。

私の場合、「何となくお酒を飲みたい気分だから、居酒屋でも寄って帰ろう」と、散財してしまうことがあります。

家計簿をつけることで「外で飲む回数増えているな」と、感覚的に認識していたことを視覚的と数値で確認することができるのです。

まめにメモを取るのは大変なので「うわぁー メンドクサイ」と思ってしまいます。

そのメンドクサイを軽減してくれる家計簿アプリを活用して、節約につなげましょう。

節約したお金を銀行に預けているだけでは、増やすことはできません。

私の場合、投資先は一発逆転の暗号資産ではなく、S&P500などのインデックス投資を活用して毎月10万円の投資信託を活用しています。

毎月10万円に金額を増やしたのは最近ですが、ドルコスト平均法をで株式が購入されるので高値掴みをすることはありません。

資産形成をスタートさせたばかりの人ならなおさら、無茶をせずリスクを最小限に抑えたインデックス投資がいいんじゃないかな?と思っています。

50代からの資産形成が加速する理由

資産形成をスタートさせる場合、多くの人が「つみたてNISA」を活用しています。

つみたてNISAを活用することで、20年間税制面でメリットがあるからです。

次は税制面だけでなく、節約術を実践している人が行っているポイ活です。

「楽天証券」を利用して投資信託を行っている人は、楽天カードを利用することで、最大5万円までと縛りはありますが1%還元されます。

このクレジットカードを利用した積み立てを行うだけで、年間60万円6000ポイント得ることができてしまいます。

今回は10万円の投資をオススメしているので、楽天カードでポイ活できない残り5万円は三井住友カードを利用してSBI証券で投資信託を行ってはどうでしょう。

毎月最大5万円まで0.5%還元で投資をすることが可能です。

年間60万円3000ポイントもらえるのです。

楽天カードと三井住友VISAカードの合わせ技で年間9000ポイント、現金にすると10000万円ちかくが入ってくる計算になります。

まとめ

早くスタートさせた方がいいのは分かっていても、月10万円の金額を今すぐ、投資に充てるのは大変というか迷うところです。

約50年間の生活スタイルをガラリと変えることは大変だからです。

でも、未来のお金に対し、少しでも不安であるならば、長期の視点での投資信託初めてはどうでしょう。