iDeCoは若い世代が利用し老後資金の積み立てを自ら行う制度でした。これが、iDeCoの制度が改正されることで、50代から利用することを検討する余地のある制度になりました。

ちょっと視点を変えると、60歳になり年金を受け取っても経済的な困窮状態になったとき、国がサポートできるか不安・・・という意味合いもあるかもしれないですよね。

未来のことを不安に思うなら、iDeCoの制度について一緒に勉強していきましょう。

iDeCoってどんな制度

老後資金を増やしたいを考えてネット検索をすると「iDeCo(イデコ)」はすぐに見つけることができます。

「iDeCo」とは愛称で、正式名は「個人型確定拠出年金」といいます。

国民年金は、国が国民から給料から天引きするなどの方法で集め、集めた資金をもとに投資方法などを判断し運用していきます。

それに対し、iDeCoは任意で加入します。

つまり、自分で加入するかどうかを決めて、自分で運用する商品を判断することができる制度です。

iDeCoにはザックリ3つの運用方法があります。

- 定期預金

- 保険

- 投資信託

簡単にどんな商品なのかみてみましょう。

定期預金

定期預金は「元本確保型商品」というグループに入ります。

通常の銀行預金や郵便貯金と同じように元本が保証され、お金が減るリスクはほとんどないのが特徴です。

投資をはじめる時点で「金利」と「満までの期間」が提示され、満期まで預けると提示分の金利がつく商品です。

途中で解約してしまうと最初に提示された金利より低くなってしまうリスクがあります。

しかし、元本は保証されるためローリスク・ローリターンの商品です。

保険

保険は定期預金と同じ「元本確保型商品」というグループに入ります。

定期預金と同じように元本は保証されますが、残念ながらほとんど利益は増えていきません。

また、生活資金が足らなくなってきたからと途中解約をすると解約控除が発生してしまいます。解約控除とは、途中で解約する時に支払う手数料のことです。

この手数料分を支払っている保険料から差し引かれることで、保険金の受取金額が少なくなってしまうことがあります。

基本的にローリスク、ローリターン。お金が減るリスクは無い分、大きく増える見込みがない商品です。

投資信託

投資信託は「元本変動型商品」というグループになります。

投資信託とは、たくさんの投資家から集めたお金を株や債券、不動産などの資産に投資する商品のことをいいます。

投資信託のメリットは、定期預金や保険として積み立てるよりも、お金が増える可能性があることです。iDeCoの投資について解説していつサイトをみると、投資信託をオススメしていますよね。

逆に、投資信託のデメリットは、購入をスタートさせた時より時価が下がってしまうことです。元本が保証されていないので、減ってしまうことがあります。

ハイリスク、ハイリターンとまでは言いませんが投資信託の商品によって、定期預金、保険に比べリスクは高くなります。

iDeCoはどう利用するの

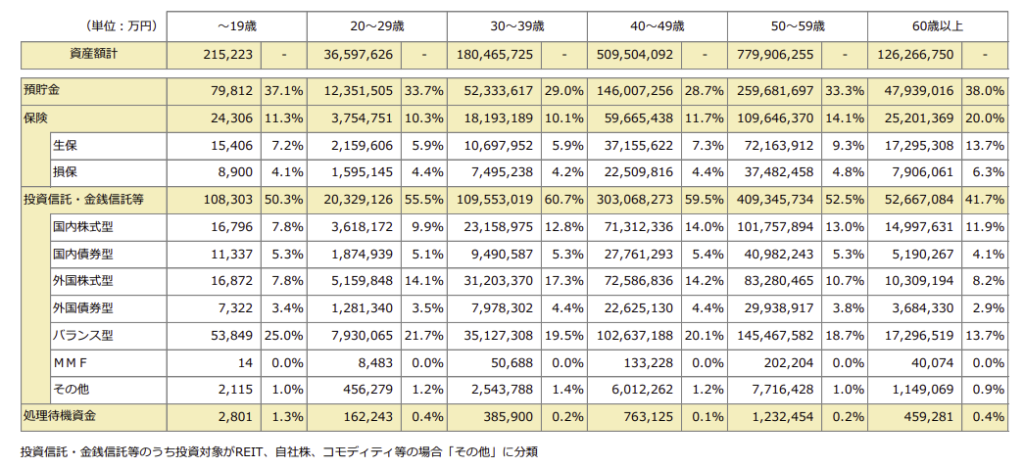

iDeCoの年代別の投資状況は、次のようになっています。

確定拠出年金統計資料(2002年3月末~2021年3月末)

50代の運用状況をみると、投資信託で運用している方が多いのがわかりますね。

iDeCoの制度を利用するためには自分が資産を増やしたい商品なら、どんな商品何でも利用できるという訳ではありません。利用できる商品が事前に決められています。

商品のラインナップについては、自分で解説した金融口座のサイトにアクセスすると確認することができますよ。

たとえば、SBI証券の場合サイトにアクセスし「iDeCo(確定拠出年金)」の画面にいくと次のように表示されます。

SBI証券では、iDeCoが利用できる商品が83件あることがわかります。

金融機関によって商品数、商品内容が違ってくるので気になった金融機関にアクセスし、「何となく購入しちゃった」ではなく、自分で商品内容を比較することが大切です。

50歳から加入?iDeCoの注意点

・投資できる限度額がきまっている

50代から資産形成を本格的に始める方は、欲しいモノも買わず、食べたい物もたべずなんて人は少なく、自分への投資もソコソコしているのではないでしょうか。

「えっ、そんなことないよ」と、思ちゃう人もいるかもしれませんが、上を見たらキリがないですからね。

「50歳なら今から10年間ガッツリ投資をして10年後の老後資金にそなえるぞ!」と、頑張りたくなりますが、掛金と言われる投資額の上限が決まっています。

上限額以上の資金を投資し、得られた利益は課税されるので注意しましょう。

・通算加入期間10年以上、原則60歳まで引き出すことができない

つみたてNISAと違って、iDeCoは60歳まで引き出すことはできません。

逆をいっちゃうと「引き出せない」ということは、確実に10年間は貯めることができる、投資することができるということです。

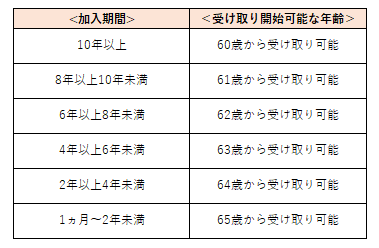

iDeCoの加入期間、受け取り開始ができる年齢は次のようになります。

50代からiDeCoをスタートさせた場合、次の点に注意が必要です。

- 60歳になっても受け取れない

- 短期投資になり経済状況に左右される

- ドルコスト平均法のメリットが得られない

・国民年金の繰り上げ受給に注意

iDeCoの制度を利用して積み立てたお金を受け取り始めたら、「受給者」となり新規に加入することができなくなってしまいます。

iDeCoは個人で積み立てる国民年金です。

60歳から国民年金を繰り上げて受けとりをスタートさせた場合、iDeCoの加入資格が無くなってしまうことに注意しましょう。

iDeCoをやらない方がいい人

iDeCoは制度を利用せずにお金を貯めるより、利用した方が節税効果があります。そのため、老後資金についてFPに相談するとオススメされる制度です。でも、50代だからこそ利用しない方がいい人がいます。今のお金事情と照らし合わせて考える必要があるのです。

・家計が不安定な人

iDeCoの制度を利用した商品は、10年間引き出すことができません。

55代以降から始めた人は、60歳では引き出すことができないのです。

60歳になると会社を退職したり、大きくライフスタイルが変わります。

継続雇用になっても、今までのような給料はもらえません。

資産があることより、いつでも引き出せるお金が必要になりますよね。

「いつでも引き出せるお金がある」と、思えることが安心感につながります。

家計が不安定な方は今からiDeCoを利用するのことを検討した方がいいでしょう。

・所得税、住民税を払っていない人

2017年度の改正で専業主婦(主夫)の人でも毎月5,000円から2万3,000円までの掛金の範囲でiDeCoに加入できるようになりました。

利用できる人の範囲が広がったことは嬉しいことですよね。

本来株式投資などの運用をした時に得をした利益には20%課税されますがiDeCoを利用するることでこの税負担が無くなります。

しかーし、なのです。

専業主婦(主夫)の人でも、iDeCoで運用した資金を引き出すとき、税金分が受け取り額から差し引かれます。

専業主婦(主夫)の人で労働収入を抑えて働いていた人は、ほとんど所得税、住民税を支払ってないですよね。

所得税、住民税の負担を軽減する効果はゼロではないものの、思っているような効果が得られないことが多いです。

・株式投資でiDeCo以上にトレードで稼げる人

50代からiDeCoを利用する場合、運用期間が短くなります。また、投資の上限額も決められています。

株式トレードでガンガン稼げる人であれば、iDeCoを利用しない選択肢があります。

上限がないため、余剰分をすべて投資に回し老後資金を大きく稼ぐことだってできちゃうのです。

まとめ

iDeCoの制度が変わり50歳からでも加入するのは遅くはないです。

国が個人で老後資金を積み立てるための商品なので、税金の優遇がありメリットが多いです。どんな制度もそうですが、メリットがあればデメリットがあります。

特に50代からスタートする場合、「投資期間」「受け取り開始時期」などを20代、30代以上に考える必要がでてきます。

今、自分の経済状況、ライフスタイルを見直し、50歳からの老後資金を貯める手段としてiDeCoの加入を検討してみてはいかがでしょう。